Page 10 - FAQ (PERAKAUNAN DAN KEWANGAN)

P. 10

PENETAPAN KUASA

BIL PERIHAL PERTANYAAN

1. Bahagian membuat perolehan pembelian alatan pejabat dan Pegawai A telah meluluskan Permintaan

Pembelian (PO) di sistem eP pada 06 Mei 2024. Pihak pembekal telah membuat penghantaran alatan

pejabat tersebut dan invois pada 15 Mei 2024. Pada 16 Mei 2024, Pegawai A telah membuat perakuan 2

di sistem iGFMAS. Adakah pegawai yang sama layak menjadi pelulus (eP) dan peraku (iGFMAS).

Maklum balas:

Selaras dengan AP 11, Penetapan Kuasa Dan Tugas Kewangan dan Perakaunan oleh Pegawai Pengawal

kepada pegawai yang bekerja di bawah seliaannya secara bertulis dan menyatakan dengan jelas setakat

mana pegawai tersebut dibenarkan menjalankan tugas bagi pihak Pegawai Pengawal dan sekiranya berlaku

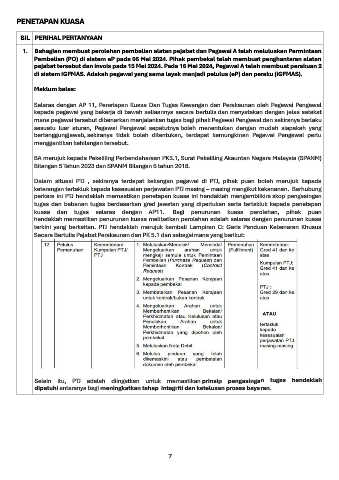

sesuatu luar aturan, Pegawai Pengawal sepatutnya boleh menentukan dengan mudah siapakah yang

bertanggungjawab, sekiranya tidak boleh ditentukan, terdapat kemungkinan Pegawai Pengawal perlu

menggantikan kehilangan tersebut.

BA merujuk kepada Pekeliling Perbendaharaan PK5.1, Surat Pekeliling Akauntan Negara Malaysia (SPANM)

Bilangan 5 Tahun 2023 dan SPANM Bilangan 6 tahun 2018.

Dalam situasi PTJ , sekiranya terdapat kekangan pegawai di PTJ, pihak puan boleh merujuk kepada

keterangan tertakluk kepada kesesuaian perjawatan PTJ masing – masing mengikut kekananan. Berhubung

perkara ini PTJ hendaklah memastikan penetapan kuasa ini hendaklah mengambilkira skop pengasingan

tugas dan bebanan tugas berdasarkan gred jawatan yang diperlukan serta tertakluk kepada penetapan

kuasa dan tugas selaras dengan AP11. Bagi penurunan kuasa perolehan, pihak puan

hendaklah memastikan penurunan kuasa melibatkan perolehan adalah selaras dengan penurunan kuasa

terkini yang berkaitan. PTJ hendaklah merujuk kembali Lampiran C: Garis Panduan Kebenaran Khusus

Secara Bertulis Pejabat Perakaunan dan PK 5.1 dan sebagaimana yang berikut:

Selain itu, PTJ adalah diingatkan untuk memastikan prinsip pengasingan tugas hendaklah

dipatuhi antaranya bagi meningkatkan tahap integriti dan ketelusan proses bayaran.

7